고정 헤더 영역

상세 컨텐츠

본문

최근 반도체 시장 떡밥

요즘 주식시장에서 반도체주가 인기이고 호황이다.

특히 한국시장에 상장된 삼성전자와 미국에 상장된 대만 반도체 기업 tsmc가 대표적이다.

it기업들이 실적발표하고 다들 기대 이상의 결과가 나왓다.

그런데 그 중에서 intel이 실적발표하면서 7나노 제품을 못 만들 것 같다고 함께 발표했다.

즉, 늦어질 것 같다고는 표현했으나 실패한 것을 인정한 것이다.

https://fortune.com/2020/07/23/intel-chip-manufacturing-delay-7-nanometer/

Intel falls behind again on next big chip manufacturing improvement

The company may have to hire a rival to manufacture some chips.

fortune.com

위의 기사에 따르면 발표 직후 바로 주가가 급격하게 하락했다.

반도체는 엄격하게 말하면 점점 작게 미세화 해야 가치가 있다. 그리고 현재 기술의 발전이 그런 방향으로 가고 있다.

칩 크기가 작아지면 성능도 높아지고 원료비도 아끼고 필요한 소비전력도 줄어들게 된다.

즉, 휴대폰에 들어가는 반도체는 작고 효율적이면 밧데리도 오래가고 빠르고 가볍기 때문에 굉장히 중요한 기술이다.

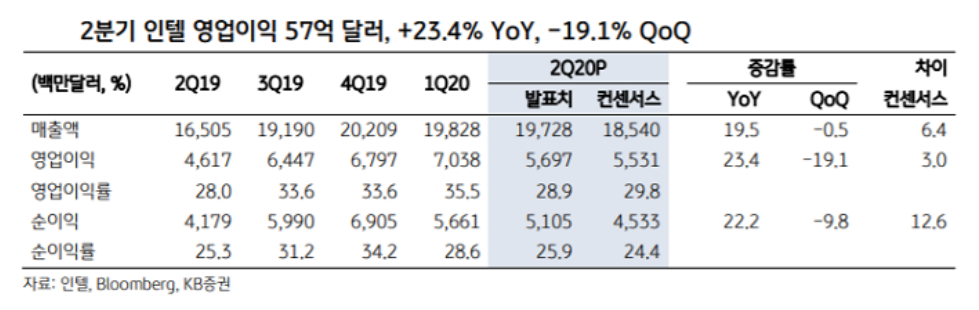

주가가 떨어졌으나 실적 발표는 매우 긍정적이다.

순이익은 여전히 높고 오히려 예상치보다 상회한다. (이게 내가 인텔의 주식을 조금씩 담으려는 이유다.)

인텔의 점유율이라던지 시장에서의 위치는 여전히 어느정도 확보된 상태이기에...

INTEL의 발표가 떡밥이 되는 이유는?

그리고 더 나아가서는 반도체 완제품을 직접 안 만들고 파운더리 업체를 통해서 생산하겠다고도 한다.

일단 다음 게시물에서 더 공부를 해서 올리겠지만 반도체 기업은 펩리스, 파운더리, 종합 반도체로 나눈다.

펩리스는 반도체의 지도를 만드는 곳으로 직접 생산하는 생산설비가 없는 설계만 하는 업체다.

파운더리는 반도체의 지도가 만들어지면 그것을 토대로 회사가 가진 생산설비를 이용해 생산을 하는 업체다.

종합 반도체는 둘 다 한다.

인텔은 종합 반도체 생산이다.

그런데 둘 다 하다보니 벅찬 인텔....! 7나노 개발에 차질이 생기니 tsmc에게 맡기기로 한 것이다.

참고로 5나노 공정을 세계에서 유일하게 삼성과 tsmc만이 한다. 가장 우수한 기술이다.

전반적으로 이렇게 반도체 시장에 큰 소식과 떡밥이 생기고 언택트 주식들이 활황이다보니 이에 따른 반도체의 이익이 증가하고 파운더리업체에서 생산하는 반도체 수요도 증가할 것이라는 기대감에 최근 반도체 시장 특히 파운더리 업체의주가가 아주 활활 타오르고 있다.

tsmc와 삼전은 5나노 까지 상용화 했다.

그냥 세계적인 기술이 있는 이 두기업이 당연히 올라갔다.

심지어 애플이 인텔에서 반도체를 구매를 했었는데 tsmc에 맡기겠다라고도 발표했다.

결국!! 파운더리 반도체 기업의 수요처가 많아지고 있다.

tsmc는 여지껏 화웨이에 납품을 했고 이에 미국으로부터 미운털이 좀 박혔는데 9월 이후부터는 팔지 않겠다고 선포했다. tsmc의 가장 큰 손님은 다 미국에 있기에! 애플, amd, 퀄컴!

그렇다면 사야할까? 리스크는?

지금은 과열이지만 장기적으로는 꾸준히 나는 보유하고 모을 것 같다. 물론 리스크 또한 많다.

우선 한국의 주식을 외국인이 최근에 2조원 순매수 했다.

그 중 삼성전자의 주식을 1조 7천억원 우선주까지 합하면 1조 8천억이다.

그러다보니 주가가 급격하게 올른다.

좋은현상일까? 좋은 현상만은 아니다.

우리나라 주식 중에 삼성전자만 90%를 샀다는 것은 단기적으로 상승했을지는 모르나 장기적으로는 좋은 효과가 없었다.

외국인들이 단타칠 수 있는 가능성을... 배제하지 못하기 때문이다.

한꺼번에 자금이 쑥 들어오고 쑥 나갈경우에 타격은... 예상할 수 없다.

또 하나의 삼성전자에 대한 리스크는 애플이 tsmc에 반도체를 납품받을 것이 거의 분명해지는 와중에 tsmc의 크기와 몸집이 커지면 삼성전자보다 우수한 기술과 많은 물량을 생산할 수 있는 설비시설을 갖추게 될 것이고 그렇게 되면 점점 삼성의 이득이 줄어드는 것 뿐 아니라 반도체 치킨게임이 될 수 있다는 것...!

사실 이 떡밥이 있기전부터 나는 tsmc 주식을 조금씩 사왔다.

씨드가 너무 너무 없는 주린이고 꾸준히 월급으로 한 주 한 주 모으는 매수 방식을 취하는 입장에서는 인텔이 선수쳐서 ㅠㅠ 주가를 올려버리는 바람에 좀 많이 슬펐다.

어쨌든 반도체 기업을 조금씩 모아서 자산포트폴리오에 넣겠다면 하이닉스나 다른 업체보다는 다른 누구도 따라올 수 없는 기술을 지닌 삼성과 tsmc를 살 것이다.

물론 5나노 공정보다 더 좋은 생산기술을 개발하는 기업이 나타난다면 그땐... 리스크가 커질 것 같다.

만약 그 기업이 tsmc나 삼성이 된다면 말로할 것 없는 세계적 독보적 반도체 파운더리 기업이 될 것이다.

하지만 위에서도 언급했듯 반도체 치킨 게임이 돼버리는 경우의 리스크를 염두해야 한다.

댓글 영역